核電是我國能源供應(yīng)體系的重要分支���,也是新能源的重要組成部分。核電是我國能源供應(yīng)體系的重要分支�,也是新能源的重要組成部分��。

核電產(chǎn)業(yè)的上游包括核電設(shè)備����、核燃料核材料的供應(yīng)等;中游包括核電站的建設(shè)、運(yùn)營;下游主要涉及發(fā)電�����、維修和后處理市場(chǎng)�。

其中,在核電站運(yùn)營環(huán)節(jié)�����,國內(nèi)龍頭上市公司是中國廣核����、中國核電,這兩家上市公司的核電業(yè)務(wù)占比均在85%以上,其他上市公司的核電業(yè)務(wù)份額則相對(duì)較小���。

本文對(duì)核電產(chǎn)業(yè)上市公司進(jìn)行了匯總���,并從核電行業(yè)上市公司的業(yè)務(wù)布局、業(yè)績對(duì)比及業(yè)務(wù)規(guī)劃進(jìn)行全方位對(duì)比�����。

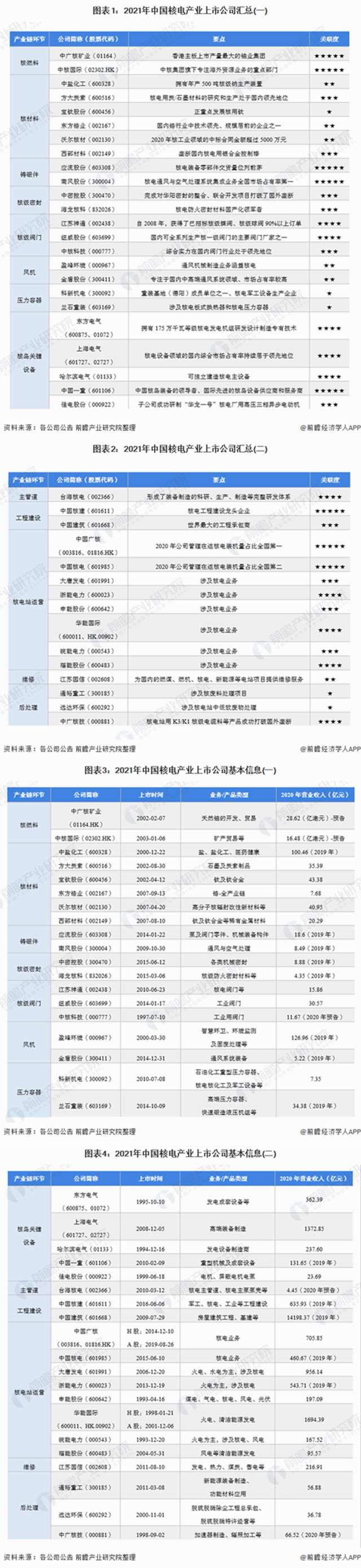

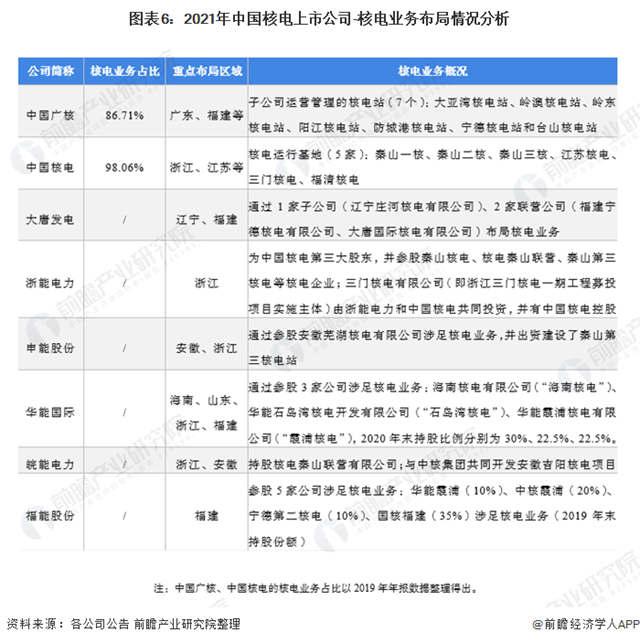

1�、核電產(chǎn)業(yè)上市公司匯總

核電是我國能源供應(yīng)體系的重要分支,也是新能源的重要組成部分��。目前����,我國核電產(chǎn)業(yè)的上市公司數(shù)量較多,分布在各產(chǎn)業(yè)鏈環(huán)節(jié)����。其中,涉及核電站運(yùn)營的上市公司包括:中國廣核�、中國核電、大唐發(fā)電等���。

2�����、核電行業(yè)上市公司業(yè)務(wù)布局對(duì)比

核電行業(yè)的上市公司中����,中國廣核、中國核電的核電業(yè)務(wù)布局頗廣�,這兩家企業(yè)重點(diǎn)布局在長三角���、“珠三角”地區(qū)�。其他上市公司則基本通過參股方式參與核電業(yè)務(wù)的經(jīng)營��。

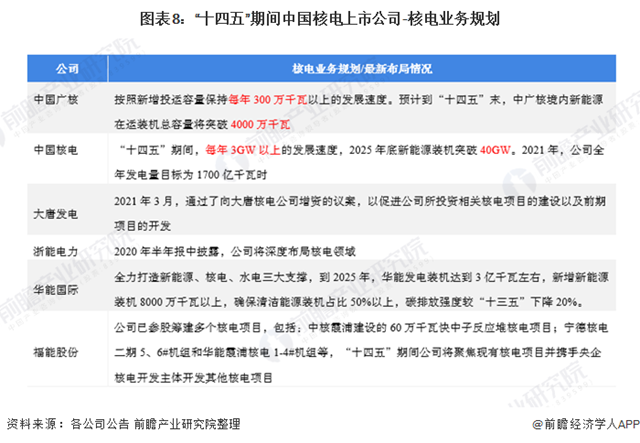

3���、核電行業(yè)上市公司核電業(yè)務(wù)業(yè)績對(duì)比

目前�����,我國核電行業(yè)的龍頭上市公司是中國廣核���、中國核電���,這兩家上市公司的核電業(yè)務(wù)占比均在85%以上,其他上市公司的核電業(yè)務(wù)份額則相對(duì)較小��。其中���,2020年����,中國廣核����、中國核電的裝機(jī)量占全國核電裝機(jī)量比重合計(jì)達(dá)90%以上,發(fā)電量占比合計(jì)達(dá)84%��。

4��、核電行業(yè)上市公司核電業(yè)務(wù)規(guī)劃對(duì)比

根據(jù)“十四五規(guī)劃和2035年愿景目標(biāo)綱要”�����,“十四五”期間��,我國核電運(yùn)行裝機(jī)容量達(dá)到7000萬千瓦�。據(jù)此�,核電行業(yè)的中國廣核�、中國核電也相應(yīng)提出了其十四五發(fā)展目標(biāo),中國廣核表示將保持每年300萬千瓦以上發(fā)展速度���,中國核電表示每年將保持3GW以上的發(fā)展速度��。此外�,核電企業(yè)的其他上市公司也明確了其核電業(yè)務(wù)的發(fā)展布局:

原標(biāo)題:【最全】2021年核電行業(yè)上市公司全方位對(duì)比(附業(yè)務(wù)布局匯總����、業(yè)績對(duì)比、業(yè)務(wù)規(guī)劃等)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點(diǎn)�����。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭(zhēng)議問題����,如發(fā)生涉及內(nèi)容、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任���。

3. 如涉及作品內(nèi)容、版權(quán)等問題�,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益�。