以投資驅(qū)動(dòng)主導(dǎo)的水務(wù)基礎(chǔ)設(shè)施增量已相對減速��,大量存量資產(chǎn)的優(yōu)化和增效將成為擺在水務(wù)公司管理者面前的緊迫任務(wù)?���?萍紕?chuàng)新也成為水務(wù)公司積極應(yīng)對轉(zhuǎn)型,尋求破局的必要一環(huán)��。

6條水行業(yè)科技創(chuàng)新者面臨“窘境”的現(xiàn)實(shí)原由如下:

-

水務(wù)是一個(gè)受管制的行業(yè)����,水務(wù)公司并不能通過創(chuàng)新而獲得定價(jià)權(quán),從而實(shí)現(xiàn)超額利潤�����。

-

水務(wù)公司具有天然的相對保守性��,因其交付的產(chǎn)品是干凈的水���,與公眾健康有關(guān)��。

-

水行業(yè)科技創(chuàng)新需要耐心和時(shí)間�,創(chuàng)新周期較長����,平均需要12-14年的時(shí)間,跨越了2-3個(gè)投資周期�����。

-

終端用戶規(guī)模的巨大差異,處理規(guī)模的跨度超過幾個(gè)數(shù)量級�,造成技術(shù)的裝備化和標(biāo)準(zhǔn)化相對較難實(shí)現(xiàn)。

-

水務(wù)行業(yè)受法律法規(guī)的影響很大���,很多創(chuàng)新技術(shù)在錯(cuò)誤的時(shí)間點(diǎn)進(jìn)入市場�����,而導(dǎo)致失敗����。

-

現(xiàn)有的機(jī)制對創(chuàng)新的掣肘�。面對新技術(shù)和新市場,導(dǎo)致失敗的可能正是完美無瑕的管理����。期待在原有的機(jī)制下�,推進(jìn)技術(shù)創(chuàng)新,非常困難���。

水行業(yè)不能活在過去的光環(huán)下�,昨天的太陽曬不干今天的衣裳。水行業(yè)的科技創(chuàng)新者如何才能破局��?水行業(yè)是否存在共性的破局路徑�����?結(jié)合水行業(yè)的特點(diǎn)�����,筆者認(rèn)為可能需要從以下幾個(gè)方面著手�����,構(gòu)建科技創(chuàng)新的體系�����,最終探出一條破局之路�。

美國加州伯克利大學(xué)David Sedlak教授出版的《Water 4.0》中指出,當(dāng)下人口持續(xù)增長和氣候異常變化使城市水系統(tǒng)面臨新的挑戰(zhàn)���,人類必須行第四次城市水系統(tǒng)變革����。統(tǒng)合式水系統(tǒng)將取代傳統(tǒng)的線性系統(tǒng)。水務(wù)系統(tǒng)新理念的實(shí)踐���,必將渴求各種創(chuàng)新的技術(shù)解決方案和工藝�����。創(chuàng)新始于理念的革新���,新理念驅(qū)動(dòng)顛覆性技術(shù)創(chuàng)新。

明者遠(yuǎn)見于未萌��。水行業(yè)正在轉(zhuǎn)向和實(shí)踐的新理念又有哪些����?

圖. Wastewater to Used Water (圖源:PUB)

圖. 荷蘭Geestmerambacht污水廠的纖維素回收系統(tǒng)

圖. 芝加哥Stickney污水廠的磷回收系統(tǒng)

圖. 納米膜馬桶原型 (圖源:Cranfield University )

圖. 新型馬桶內(nèi)壁材料 (圖源:Pennsylvania State University)

圖. 數(shù)字化中的顛覆性創(chuàng)新 (圖源:Cognizant 20-20 insights) 水務(wù)行業(yè)具備天然的公共服務(wù)基本屬性�����。在政策性資金的支持下��,有效利用社會資金�����,針對共性需求成立公共創(chuàng)新平臺,是目前國際上水科技發(fā)達(dá)國家的普遍路徑�����。筆者由于工作的原因��,有幸曾拜訪過很多國際知名的公共創(chuàng)新平臺(如下圖)�,并和他們有過深入交流����,他們的初心都是希望能為本國甚至全球同行尋找共性的創(chuàng)新解決方案,同時(shí)孵化推動(dòng)中小型創(chuàng)新技術(shù)企業(yè)的發(fā)展和壯大�。

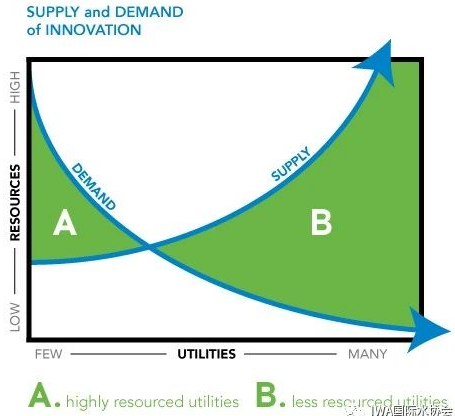

圖. 水科技創(chuàng)新需求端和供給端的差異(圖源:http://georgehawkins.net/)

美國DC Water的前任CEO,George Hawkins對創(chuàng)新的理解非常深刻����,也是帶領(lǐng)DC Water完成一系列創(chuàng)新變革成為備受尊重全球領(lǐng)先水務(wù)公司的領(lǐng)導(dǎo)者。George在2017年給出了上面的圖���,其X軸代表的是水務(wù)公司的數(shù)量����,由左至右增加���。左側(cè)的縱軸代表一個(gè)水務(wù)公司的資源大?。ò素?cái)力、人力���、技術(shù)儲備�、研發(fā)能力等)��。右側(cè)的縱軸來表示���,越上方的創(chuàng)新的潛在價(jià)值越高���。從這張圖,我們可以看出:

公共平臺的有效運(yùn)作�,可能避免“撒胡椒面”式的研發(fā)經(jīng)費(fèi)和資源的分配。適合集中精力����,專注水行業(yè)眾多共性技術(shù)和工藝的開發(fā)及驗(yàn)證。少數(shù)大的水務(wù)公司有資源可以投入創(chuàng)新研發(fā)��,而絕大多數(shù)的相對較小的水務(wù)公司需求大,但自身并無資源投入研發(fā)�����。因此����,公共研發(fā)平臺,在大公司牽頭的條件下�����,為使用共性技術(shù)的中小水務(wù)公司提供了機(jī)遇�����,也為擁有創(chuàng)新解決方案的中小企業(yè)提供技術(shù)驗(yàn)證和示范的機(jī)會����。同時(shí)建立配套的技術(shù)創(chuàng)新與孵化培育的體系���,以及知識產(chǎn)權(quán)制度設(shè)計(jì)���,實(shí)現(xiàn)真正的多方參與的產(chǎn)學(xué)研協(xié)作創(chuàng)新。

公共創(chuàng)新平臺同時(shí)要積極拓展合作邊界����,不能只專注于本國或本區(qū)域的合作���,還需要打開視野,與國際同行切磋技藝���。新加坡PUB已經(jīng)成為典型的國際化水科技創(chuàng)新載體��。不僅定期拿出研發(fā)項(xiàng)目��,進(jìn)行全球招標(biāo)合作�����,而且利用“新加坡國際水周”����,主動(dòng)邀請國際同行和解決方案供應(yīng)商來到新加坡進(jìn)行交流��,及時(shí)了解國際最前沿的創(chuàng)新動(dòng)態(tài)�。

圖. 新加坡PUB已經(jīng)建立了全球創(chuàng)新合作網(wǎng)絡(luò) (圖源:Innovation in Water Singapore)

即使每年都有大量的研究資金投入到水行業(yè)中,但相比較于其它行業(yè)��,水行業(yè)的成果商業(yè)轉(zhuǎn)化率較低。此外��,還有眾多的水技術(shù)公司也并未重視對研發(fā)的投入����。例如,一項(xiàng)對荷蘭1000多家水技術(shù)公司的調(diào)研結(jié)果顯示�����,只有35%的公司主動(dòng)投資研發(fā)��。國際知名的跨國技術(shù)公司對研發(fā)都在持續(xù)投入�����。下圖列出了2018年蘇伊士(SUEZ)�、賽萊默(Xylem)�、懿華(Evoque)、栗田(Kurita)四家公司的總收入和研發(fā)投入占比情況�。

圖. 2018年四家國際知名水科技公司的R&D投入統(tǒng)計(jì)

由于四家公司的主營業(yè)務(wù)不盡相同,研發(fā)占比差異較大���。以產(chǎn)品�����、裝備為主的Xylem����,其研發(fā)占比最高,達(dá)到總收入的3.63%�;而以工藝和運(yùn)營為主的Suez,其研發(fā)占比相對較低�����,但其研發(fā)總投入額依然高達(dá)8700萬美金���。這些國際知名的水科技公司�,之所以能成功����,離開不長期持續(xù)的研發(fā)高投入。對于中小型的水科技創(chuàng)新企業(yè)�,研發(fā)占比至少要高于5%。

依據(jù)哈佛大學(xué)約瑟夫·熊彼特教授對創(chuàng)新的定義����,創(chuàng)新是在實(shí)踐中成功應(yīng)用的想法和理念��,必須能夠創(chuàng)造出新的價(jià)值��。創(chuàng)新的過程涉及6個(gè)主要方面 “發(fā)現(xiàn)問題���,提出想法、形成知識產(chǎn)權(quán)����、制成裝備或系統(tǒng)、構(gòu)想工藝��、找到解決方案“�����。每一個(gè)過程都需要研發(fā)機(jī)構(gòu)�、技術(shù)集成方、應(yīng)用單位�����、投資人等多方的投入和協(xié)調(diào)����。創(chuàng)新的實(shí)踐走完上述的6個(gè)過程中,面臨著極大的不確定性����。需要一位具有企業(yè)家精神,甚至”病態(tài)偏執(zhí)“式的人物推進(jìn)整個(gè)進(jìn)程����。

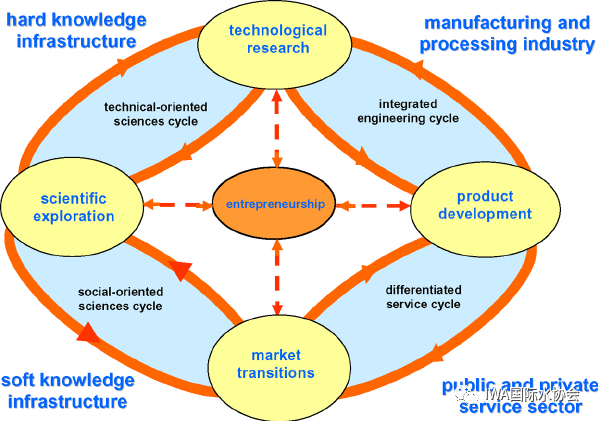

下圖是典型的科技創(chuàng)新循環(huán)模式示意圖。該創(chuàng)新模式讓工程師�����、科學(xué)家�、產(chǎn)品經(jīng)理和市場更好互動(dòng)合作。該模式的成功實(shí)踐�����,需要一位具備領(lǐng)導(dǎo)力和商業(yè)能力���,又受各方尊重的人物����。為將帥者需任勢�,無拘���,然而守義。這個(gè)“關(guān)鍵先生“ 不僅理解技術(shù)也了解市場需求�����,懂得各利益相關(guān)方的“痛點(diǎn)”����,協(xié)調(diào)各方的資源投入和利益分配,最大化創(chuàng)新的成果�。各利益相關(guān)方也都相信這一關(guān)鍵人物能夠代表所有人的最大利益。

圖. 典型的循環(huán)創(chuàng)新模式 (圖源:Patrick A. Van der Duin)

水行業(yè)創(chuàng)新的解決方案不斷涌現(xiàn)��,但很多的方案都因?yàn)楦鞣N原由很難被投入最終的實(shí)際應(yīng)用���,例如經(jīng)濟(jì)吸引力不高�、公眾認(rèn)可度偏低�、缺乏對技術(shù)優(yōu)勢的理解等等。這些因素綜合起來�����,常常讓水行業(yè)的創(chuàng)新者們受挫�,而新解決方案的使用方也對如何識別選擇新技術(shù)充滿疑惑。為了有效推進(jìn)水行業(yè)的創(chuàng)新方案應(yīng)用��,為了鼓勵(lì)決策者采納新技術(shù)����,并讓懷疑者相信創(chuàng)新方案的可行性,我們急需透明��、健全的決策方法體系來做支持�����。

上世紀(jì)70年代美國NASA為了評估新技術(shù)���,提出了技術(shù)成熟度(Technology Readiness Level- TRL)的概念���。技術(shù)成熟度是指科技成果的技術(shù)水平、工藝流程�����、配套資源�、技術(shù)生命周期等方面所具有的產(chǎn)業(yè)化實(shí)用程度。1995年NASA起草并發(fā)布《技術(shù)成熟度白皮書》,共分為9個(gè)等級(如下圖): 圖. 技術(shù)成熟度TRL的9個(gè)等級 然而常被應(yīng)用于評價(jià)航空航天及軍事裝備的TRL�,并不太適用于水行業(yè)。在航空航天及軍事領(lǐng)域���,一個(gè)新技術(shù)很可能只有很少的成功示范(如2-3個(gè))就可能被認(rèn)為是成熟技術(shù)(TRL對應(yīng)8-9)�。而在水務(wù)行業(yè)�,若一個(gè)技術(shù)只有很少的示范,TRL可能達(dá)到了6-7����,但由于無法形成標(biāo)準(zhǔn)規(guī)范指南,無法形成大規(guī)模的行業(yè)應(yīng)用��,TRL往往止步于7��,無法邁向9�����。我們身邊有很多做了1-2個(gè)示范工程的新技術(shù)和新工藝�,但后續(xù)鮮有在行業(yè)中被大規(guī)模應(yīng)用。因此結(jié)合水行業(yè)的創(chuàng)新提點(diǎn)和需求����,需要提出一套適用的方法體系。

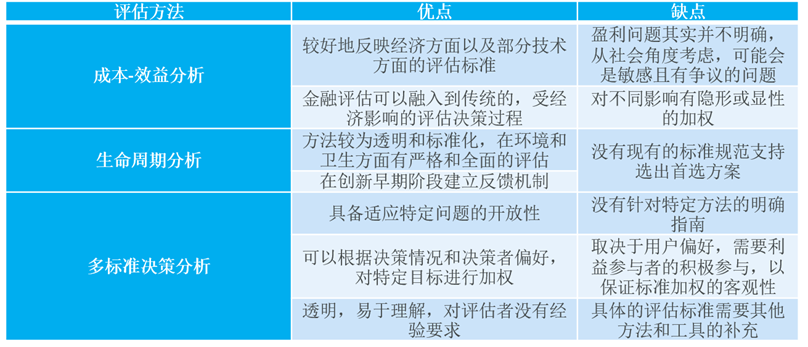

對創(chuàng)新解決方案的評估,的確有很多困難�。要評估的方案通常都各有優(yōu)劣,所以很難真的評出最佳方案�����。不同的利益相關(guān)者的偏好也不一樣�����,這也會影響評估工作�。如何在不同利益相關(guān)者的可能沖突的目標(biāo)之間找到折衷方案�����?成本-效益分析�、生命周期分析、多標(biāo)準(zhǔn)決策分析這三種最常見的評估方法可以被作為決策依據(jù)�。

市場上存在2-3個(gè)同類創(chuàng)新技術(shù)的競爭玩家(也可稱“友商”),應(yīng)該被期待�。競爭者的存在,擴(kuò)大了對潛在用戶的影響度���,平攤了市場推產(chǎn)的成本�。同時(shí)用戶在市場上選擇同類技術(shù)時(shí),沒有被“綁架”的感覺�����,多了選擇���。

當(dāng)有同類技術(shù)存在不同供應(yīng)商時(shí)���,該技術(shù)更容易被寫入招標(biāo)文件中,也更容易被行業(yè)標(biāo)準(zhǔn)化�。擁抱而不是畏懼競爭。水行業(yè)市場足夠大���,應(yīng)用場景多樣����,容得下更多的競爭者��。 短期目標(biāo)和長期利益的協(xié)調(diào) 由于行業(yè)的特點(diǎn)和相對保守性�����,水行業(yè)的創(chuàng)新相對其它行業(yè)的周期較長�,常常需要跨越2-3個(gè)投資周期��。如何協(xié)調(diào)好短息目標(biāo)和長期利益也成為一大難點(diǎn)��。部分水務(wù)公司的管理者和投資人對創(chuàng)新團(tuán)隊(duì)的期待周期過短�,并附加有經(jīng)營性指標(biāo)考核���。這些因素常常給創(chuàng)新團(tuán)隊(duì)帶來巨大的壓力,他們很可能追逐短期考核目標(biāo)而忽視長期價(jià)值�����。同時(shí)水務(wù)公司的管理者���,也需要認(rèn)識到創(chuàng)新團(tuán)隊(duì)帶來的無形資產(chǎn)價(jià)值很可能遠(yuǎn)高于有形的營收數(shù)據(jù)�����。因此也需要構(gòu)建一個(gè)相對合理的考核體系�,讓水務(wù)公司的創(chuàng)新團(tuán)隊(duì)兼顧短期目標(biāo)和長期利益���,平衡無形資產(chǎn)和有形資產(chǎn)��。

當(dāng)下水行業(yè)涌現(xiàn)的新理念正在不斷驅(qū)動(dòng)科技創(chuàng)新���?����?萍紕?chuàng)新是水行業(yè)突破窘境而破局的必經(jīng)之路�����。馬縱有千里之程��,無騎不能自往��。水行業(yè)的創(chuàng)新變革���,需要具備領(lǐng)導(dǎo)力和商業(yè)能力,又受各方尊重的人物來引領(lǐng)����。期待水行業(yè)能盡快涌現(xiàn)出一批專業(yè)的復(fù)合型領(lǐng)軍人物,引領(lǐng)行業(yè)的創(chuàng)新轉(zhuǎn)型破局�����。 -

Digital Disruption in the Water Utility Value Chain, Cognizant 20-20 Insights��,2017.

-

《人工智能賦能數(shù)字水務(wù)》白皮書, IWA�����, 2021.

-

水處理的創(chuàng)新登月計(jì)劃��,不能光靠PPP模式. IWA微信公眾號����,2017年7月

-

Paul O’Callaghen. Dynamics of Water Innovation. 2020.

-

Approaches for the evaluation of the future- oriented technologies and concepts in the field of water reuse and desalination. Water Reuse, 269-283, 10(4) 2020

- Patrick A. Van der Duin. New ways of innovation: An application of the cyclic innovation model to the mobile telecom industry. International Journal of Technology Management, 2007.